Poduzetnici

Predaja godišnjih financijskih izvještaja za statističke i druge potrebe te godišnjih financijskih izvještaja i druge dokumentacije radi javne objave.

Zakon o računovodstvu definira dvije kategorije obveznika predaje godišnjih financijskih izvještaja:

1. Obveznici javne objave

Poduzetnici iz članka 4., stavka 2. ZOR-a (trgovačka društva i trgovci pojedinci te poslovne jedinice poduzetnika sa sjedištem u stranoj državi) i to za redovno poslovanje i u slučajevima statusnih promjena, otvaranja stečajnog postupka ili pokretanja postupka likvidacije nad poduzetnikom.

2. Obveznici podnošenja GFI za statističke i druge potrebe

Poduzetnici iz članka 4., stavka 2. i 3. ZOR-a (trgovačka društva i trgovci pojedinci te poslovne jedinica poduzetnika sa sjedištem u stranoj državi) i pravne i fizičke osobe obveznici poreza na dobit.

Predajom GFI-a i ostale dokumentacije Fini smatra se da je poduzetnik, obveznik javne objave, ispunio obvezu javne objave što znači da GFI i ostalu dokumentaciju za potrebe javne objave ne trebate više nikome dostavljati.

VRSTA DOKUMENTACIJE KOJA SE PREDAJE

Dokumentacija koju predajete Fini dijeli se na standardnu i nestandardnu dokumentaciju.

Standardna dokumentacija – pojedinačni i konsolidirani godišnji financijski izvještaji čiji su sadržaj i oblik propisani, a to su:

1. bilanca,

2. račun dobiti i gubitka, s izvještajem o ostaloj sveobuhvatnoj dobiti,

3. izvještaj o novčanim tokovima,

4. izvještaj o promjenama kapitala,

5. dodatni podaci za statističke i druge potrebe.

Nestandardna dokumentacija – dokumentacija čiji oblik nije unaprijed propisan, a to su:

1. bilješke uz financijske izvještaje,

2. izvješće revizora,

3. godišnje izvješće,

4. odluka o utvrđivanju godišnjega financijskoga izvještaja,

5. odluka o prijedlogu raspodjele dobiti ili pokriću gubitka i izjava o neaktivnosti.

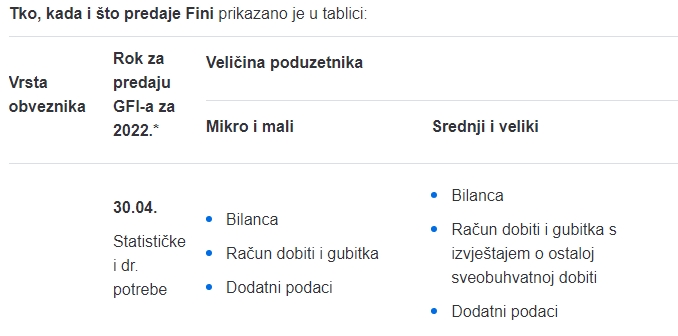

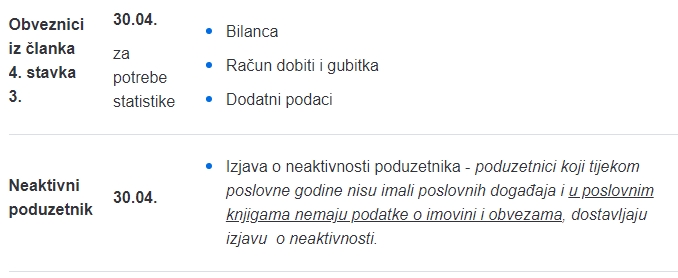

TKO, ŠTO I KADA PREDAJE U FINI?

Obveznici poreza na dobit dužni su predati GFI za svaku poslovnu godinu tijekom koje su bili poslovno aktivni ili su u poslovnim knjigama imali evidentiranu imovinu i/ili obveze.

Poduzetnici (trgovačka društva) imaju obvezu sastavljanja i predaje GFI-a i u slučajevima statusnih promjena, otvaranja stečajnog postupka ili pokretanja postupka likvidacije i to u roku 90 dana od dana nastanka statusne promjene, pokretanja postupka likvidacije ili otvaranja stečaja.

Poduzetnik koji tijekom poslovne godine nije imao poslovnih događaja, niti u poslovnim knjigama ima podatke o imovini i obvezama, dužan je do 30. travnja tekuće godine Registru, odnosno Fini, dostaviti izjavu o neaktivnosti za prethodnu poslovnu godinu.

Preporuka: Poduzetnici kojima je poslovna godina jednaka kalendarskoj i koji nisu dužni revidirati GFI te za čije GFI-e nije propisana obveza donošenja odluke o utvrđivanju od strane njihovih nadzornih tijela, mogu se izvještajima podnesenim za statističke i druge potrebe koristiti i za potrebe javne objave pod uvjetom da se to u GFI-u izričito navede. U ovom slučaju, uz izvještaje za statističke i druge potrebe, poduzetnici su dužni dostaviti i drugu dokumentaciju koju su na temelju Zakona dužni javno objaviti.

Izvor: FINA